原标题:靠一根数据线起家,深圳大卖冲刺IPO!

一直以来,3C类目都是跨境电商领域的红海类目,在各大平台长期占据热销类目前几的位置,不少卖家从中抓住商机,一跃成为亚马逊的头部卖家,马不停蹄地开始了IPO之路。

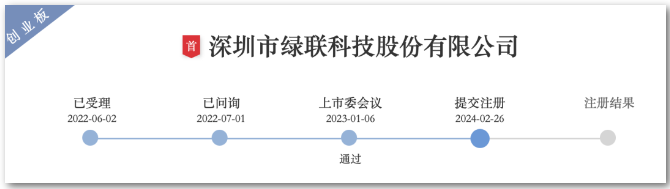

绿联科技正式提交注册

2月26日,正在冲刺创业板上市的绿联科技正式提交注册,离上市更近一步。

据悉,绿联科技拟在深交所创业板上市,本次IPO公司拟公开发行股票数量不超过4150万股,且不低于发行后总股本的10%。公司计划募资15.04亿元,其中5.5亿元用于产品研发及产业化建设项目,1.1亿元用于智能仓储物流建设项目,3.92亿元用于总部运营中心及品牌建设项目,4.5亿元用于补充流动资金。

从IPO申请获受理到近日提交注册,绿联科技已历时超过20个月。

2022年6月2日,绿联科技创业板上市申请被受理。

2022年7月1日,绿联科技创业板上市进入问询环节。

2023年1月6日,绿联科技通过上市委会议。

2024年2月26日,绿联科技正式提交注册。

绿联科技是一家主要从事3C消费电子产品研发、设计、生产及销售的公司,位于国内跨境电商的集中地深圳市,产品主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。

起初绿联科技是靠卖数据线起家,为各大国际品牌贴牌代工,随后逐渐从代工厂转型到自主研发、生产和销售。

2014年,绿联科技开始向海外市场发起冲击,并进驻了多个国际平台。

绿联科技的境外销售主要为线上B2C模式,境外销售渠道主要有亚马逊、速卖通、Shopee、Lazada等。绿联科技的产品在海外市场相当受欢迎,持续入选亚马逊平台Best Seller、Amazon’s Choice,并位居多个主流平台产品榜单前列。

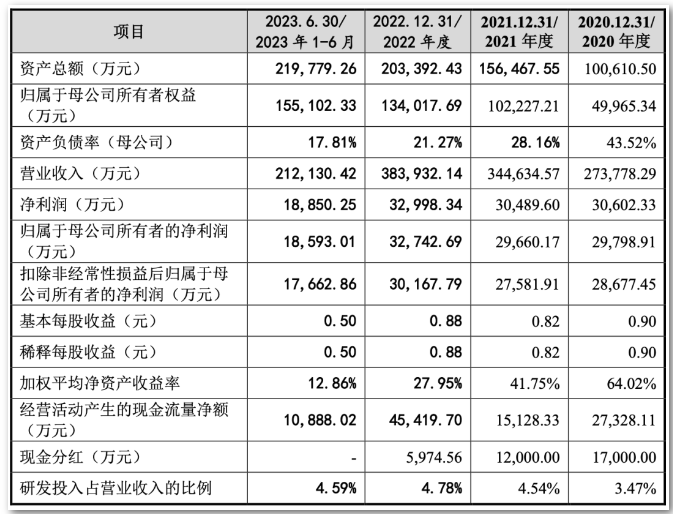

从2020年到2022年以及2023年上半年,绿联科技营业收入分别约为27.38亿元、34.46亿元、38.39亿元和21.21亿元,归属于母公司所有者的净利润分别约为2.98亿元、2.97亿元、3.27亿元和1.86亿元。

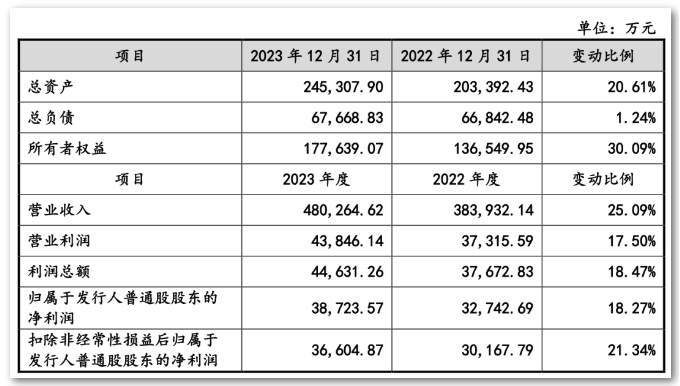

在2023年,绿联科技的营业收入约为48.03亿元,对比2022年增长了25.09%,归属于发行人普通股股东的净利润约为3.87亿元,对比2022年增长了18.27%。

从2020年到2023年,绿联科技的营收和净利润保持着稳定的增长趋势。

从绿联科技的几大主要销售平台来看,亚马逊是该公司最大的销售渠道,亚马逊的收入来源也呈逐年增长趋势。

近两年,绿联科技在平台上的成绩相当亮眼,旗下的多款产品在亚马逊平台销售排名前十,覆盖了包括充电类、传输类、音视频类目的多款产品,累计收入均超过1.5亿元,平均每个SKU每年可以贡献约1500万元的营收。同时,多款产品持续入选亚马逊平台Best Seller、Amazon’s Choice。

细分到三级品类来看,扩展坞、旅充/桌充、共享切换器、集线器、有线网卡、读卡器、蓝牙耳机等产品的热度较高,尤其是SKU排名第一的扩展坞。

在2021年和2022年,绿联科技扩展坞的营收都在2000万上下,2023年上半年扩展坞的营收达到了850万元,是名副其实的爆款产品。

绿联科技业务急速增长背后,存在多重风险因素!

从目前产品的销售额以及在亚马逊的排名情况来看,绿联科技的业务还是持续向好的,但在绿联科技申请上市的过程中,仍然面临多重风险因素。

首先,绿联科技在产品研发方面有一定的欠缺。

虽然绿联科技拥有包括774项境内专利,561项境外专利,但是这其中主要为外观专利1109项,发明专利仅有12项,对比竞争对手存在非常大的差距。

而且在绿联科技招股书中披露的3名核心技术人员中,只有1名是本科学历,另外两名均为大专学历,让人不免担忧其研发能力。

而且绿联科技在研发方面的的投入占比也非常低。

从2020年到2022年以及2023年上半年,绿联科技研发投入占营业收入的比例仅为3.47%、4.54%、4.78%、4.59%,均不到5%。

基于电子消费产品的竞争激烈程度以及产品更新速度等因素,绿联科技的研发能力备受质疑,深交所也对此进行了问询。

其次,绿联科技在产品质量把控方面也存在隐患。

在报告期内,绿联科技存在多次产品被抽检不合规的情况。产品被下架后,部分产品整改后重新上架,也有部分产品被下架后直接封存隔离。对此问题审核中心还发出了问询。截止到问询函回复日,绿联科技共出现6款质量问题产品,问题产品涉及移动电源、激光翻页笔、桌面平板支架、USB充电器和风扇。

绿联科技在回复深交所问询时,还补充披露了2起因为产品质量问题产生的诉讼,目前这两起诉讼均已经达成和解,并且分别进行了赔偿。

第三方面,绿联科技也多次出现违规行为。

公司在市场监督管理局的行政处罚决定书中被指利用虚假的或者使人误解的价格手段,诱骗消费者与其进行交易。

而且绿联科技的子公司志泽科技也曾经受到深圳市龙华区卫生健康局处以警告的行政处罚。

第四方面,绿联科技非常依赖电商平台和外部生产。

绿联科技有近八成产品销售都是依赖线上电商平台,这就导致公司需要承担高额的平台服务费用和推广费用,利润空间受到挤压。

对此,绿联科技也在招股书中提到,如果线上电商平台收取的平台服务费等费用标准发生大幅上涨,将可能对公司经营业绩造成不利的影响。

绿联科技有近80%的产品依赖外协生产,自主生产能力薄弱。如果上游的供货商突然停止供货的话,公司如果无法及时更换供货商,就没办法及时提供产品,会直接影响下游的销售。

总的来说,绿联科技上市之后,对于其自身来说是一个很好的发展机遇。但是公司要想取得长远的发展,务必要继续加大研发投入并进行技术创新,并规避多重风险因素。返回搜狐,查看更多

责任编辑: